Asigurările reprezintă un pilon separat în sistemul financiar al unui stat, de rând cu sistemul bancar și non-bancar. Serviciile de asigurare, unele fiind impuse și obligatorii prin lege, sunt de utilitate publică generală. Astfel, acest sector este reglementat pentru a asigura un echilibru între interesele corporative ale asiguratorilor și impactul social pe care îl are .

Până la 1 iulie 2023 activitatea companiile care prestează servicii de asigurare erau reglementate de Comisia Financiară a Pieței Financiare (CNPF). Odată cu modificările legislative adoptate, Banca Națională a Moldovei (BNM) a preluat responsabilitatea de supraveghere a sectorului asigurărilor. În continuare vom analiza dinamica dezvoltării acestui sector pentru ultimii 3 ani. Mai mult ca atât vom analiza comparativ cei mai importanți indicatori în perioada supravegherii de către CNPF versus BNM.

În prezent în Republica Moldova activează 9 companii de asigurare, printre care 8 societăți practică doar activitate de asigurări generale și o societate desfășoară simultan activitate la categoriile „asigurări generale” și „asigurări de viață”, 50 brokeri de asigurare sau de reasigurare, 51 agenți de asigurare și 33 agenți bancassurance.

Cele 9 companii de asigurări din Moldova sunt: Donaris Vienna Insurance Group SA, Asterra Grup SA, Grawe Carat Asigurari SA, Moldasig SA, Acord-Grup SA, General-Asigurari SA, Intact Asigurari Generale SA, Moldcargo SA și Transelit SA.

În anul 2023 activele totale ale companiilor de asigurări au constituit cca 4,4 miliarde lei și anume:

| Denumire companie | Capitalul social MDL | |

| 1 | GRAWE CARAT ASIGURARI SA | 1.410.450.886 |

| 2 | MOLDASIG SA | 662.645.173 |

| 3 | ASTERRA GRUP SA | 496.367.264 |

| 4 | DONARIS VIENNA INSURANCE GROUP SA | 492.164.875 |

| 5 | GENERAL ASIGURARI SA | 402.445.587 |

| 6 | INTACT ASIGURARI GENERALE SA | 324.960.574 |

| 7 | ACORD GRUP SA | 292.817.789 |

| 8 | TRANSELIT SA | 163.491.614 |

| 9 | MOLDCARGO SA | 148.550.245 |

| TOTAL | 4.393.894.006 | |

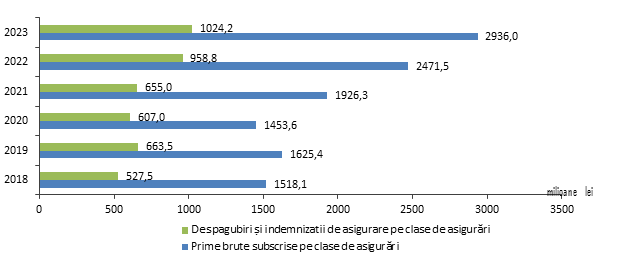

În prima jumătate a anului 2024 întregul sector a încasat prime brute subscrie în sumă de 1,55 mlrd lei, cu 11,1% mai mult față de perioada similară a anului precedent. În anul 2023 suma totală a primelor brute subscrie a constituit cca 2,93 mlrd lei sau cu 52,6% mai mult față de anul 2021. Astfel, estimările arată că in anul 2024 încasările vor fi cu peste 70% mai mari decât în anul 2021, o creștere semnificativă in sector.

În structura primelor brute subscrie asigurările generale dețin o pondere de cca 97% din total, iar asigurările pe viață cca 3% cu un ritm modest anual de creștere de până la 4%. Alte servicii de asigurări nu sunt dezvoltate sau promovate. Astfel, se observă o dependență și concentrație enormă de un singur tip de servicii de asigurare și un nivel subdezvoltat al acestora. Oferta produselor de asigurări sunt slab dezvoltate și cererea este limitată din lipsă unei culturi generale din partea populației în reducerea riscurilor personale și folosirea instrumentelor de asigurare.

Ce ține de asigurările generale, cea mai mare pondere valorică o au asigurările de răspundere civilă auto (RCA). În primul semestru al anului 2024 ponderea RCA a constituit 50,5%, fiind în creștere cu cca 4-5% față de anii precedenți. Asigurările CASCO dețin o pondere de cca 18% sau cu 3 puncte procentuale mai puțin decât în anul 2021, iar asigurările de bunuri dețin o pondere de 14% fiind in creștere cu 4 puncte procentuale față de anul 2021.

Vom menționa că aceste RCA are un caracter obligatoriu, iar CASCO și asigurarea de bunuri sunt obligatorii în cazul procurării automobilelor sau imobilelor în credit ipotecar de la băncile comerciale sau instituțiile de micro-finanțare. De aceea ponderea valorică acestora este așa de mare in portofoliul de asigurări pe piață și constituie peste 80%.

| Prime brute subscrise mln lei | Creșterea | |

| 2018 | 1518,1 | |

| 2019 | 1625,4 | +7% |

| 2020 | 1453,6 | -10,5% |

| 2021 | 1926,3 | +32,5% |

| 2022 | 2471,5 | +28,3% |

| 2023 | 2936,0 | +18,8% |

Pentru a înțelege dinamica dezvoltării domeniului asigurărilor, mai jos se prezentă analiza despăgubirilor, care, de altfel, ne vor arata și gradul de credibilitate a acestui sector. Astfel, în prima jumătate a anului 2024 rata despăgubirilor a crescut cu 10% în comparație cu perioada similară a anului precedent, fiind in creștere de la 482 mln lei la 533 mln lei respectiv. În anul 2023 rata de creștere a despăgubirilor a fost de doar 6,8% comparativ cu anul 2022, iar creșterea primelor încasate a depășit 19%. Cu toate acestea in anul 2022 s-a atestat cea mai mare creștere a despăgubirilor cu peste 46% și 28% creștere a primelor față de anul 2021.

Prin urmare se observă un caracter disproporționat și asincron dintre dinamicele primelor încasate și a despăgubirilor plătite, fapt ce indică că acest sector este destul de volatil și sensibil la diverși factori interni și externi. De asemenea, observăm că sectorul asigurărilor în Moldova este la o etapă incipientă de formare, sub dezvoltat și destul de vulnerabil și dependent doar de câteva produse. Coraportul dintre primele încasată și despăgubirile este de 3:1, situație care, în principiu, se menține în ultimii 6 ani.

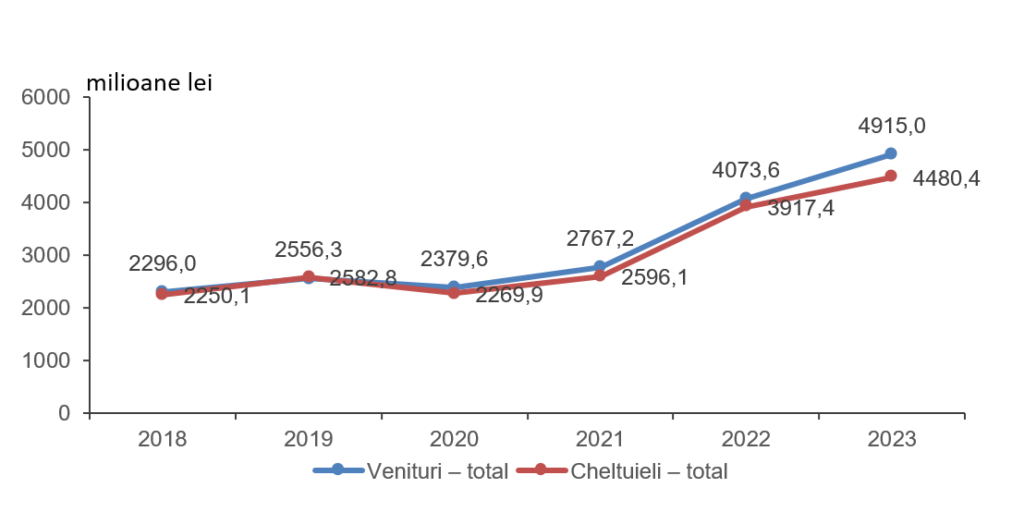

| milioane lei | |||

| Anii | Venituri – total | Cheltuieli – total | Profit |

| 2018 | 2296,0 | 2250,1 | 2% |

| 2019 | 2556,3 | 2582,8 | -1% |

| 2020 | 2379,6 | 2269,9 | 4,5% |

| 2021 | 2767,2 | 2596,1 | 6,2% |

| 2022 | 4073,6 | 3917,4 | 3,8% |

| 2023 | 4915,0 | 4480,4 | 8,8% |

În partea ce ține de indicele de profitabilitate pe sectorul asigurărilor observăm că cheltuielile, care includ și despăgubirile, sunt foarte mari, fapt ce determină un nivel de profitabilitate a afacerii destul de redus sub pragul 10%. Cu toate acestea, veniturile din prime sunt de 3 ori mai mari decât despăgubirile reale achitate. Astfel, putem concluziona că cheltuielile administrative, care includ și serviciile de intermediere, pun presiune mare pe costurile aferente acestui sector. Mai mult ca atât, gradul de intermediere pentru anul 2023 a atins nivelul de 58% din total vânsări. La fel, necesitatea reasigurării și ponderea mare a acestor operațiuni diminuează profitul, o bună parte din prima încasată rămânând la compania de re-asigurare de peste hotare.

Totuși, din anul 2019 se observă o dinamică pozitivă în acest sens, indicele de profitabilitate crescând de la -1% la 8,8% în anul 2023. Însă, în primul semestru al anului 2024 acest indice este de cca 6,5%, fapt ce nu conferă mult optimism cu privire la înviorarea sectorului de asigurări. Prin urmare este încă dificil de evaluat dacă decizia de a schimba regulatorul în acest domeniul – de la CNPF la BNM – a fost una judicioasă și eficientă pentru dezvoltarea sa.

Concluzii:

- Sectorul asigurărilor în Republica Moldova rămâne a fi subdezvoltat în comparație cu alte state europene. Paleta de servicii de asigurări, reducându-se la câteva din ele impuse prin lege: asigurări generale impuse prin lege, in special RCA. Cu toate acestea, regulatorii pieței asigurărilor trebuie să dezvolte cadrul normativ pentru dezvoltarea și altor produse, in special cele necesare economiei naționale si anume: implementarea asigurării in agricultură, a afacerilor etc.

- În domeniul asigurărilor puțin se investește pentru diversificarea produselor de asigurare și creșterea nivelului de educație a populației in acest domeniu. Una din cauze este lipsa de investiții in sector și a motivației economice pentru diversificarea businessului.

Având in vedere faptul că costurile administrative și reasigurarea sunt componente importante in structura costurilor in sector, regândirea acestora, inclusiv digitalizarea acestui serviciu ar reprezenta una din soluțiile de optimizare a costurile.

- Pe de altă parte, statul trebui să acorde mai multă atenție domeniului asigurărilor, in special acelea cu impact social și economic. În multe state europene asigurarea în agricultură, asigurarea bunurilor contra incendiilor sau diverselor calamități și asigurarea de malpraxis medical sunt obligatorie. Aceasta ar da un nou impuls in dezvoltarea acestui sector. Dacă se găsește un echilibru între prețul primei de asigurare și veniturile populației, atunci acest fapt ar avea impact de amortizare pentru bugetul de stat în condițiile unor calamități naturale, așa cum este cazul cu agricultorii și bunurile oamenilor. La fel, acest lucru ar da un impuls dezvoltării domeniului asigurărilor și posibilității diversificării produselor, în special celor facultative.

Lasă un răspuns